Dólares y xenodólares: el sistema de pagos como política monetaria en el Ecuador dolarizado

1. Introducción

La sabiduría convencional alega que con la dolarización se “importa la política monetaria de los Estados Unidos” (Jácome y Lonnberg, 2010: 3). Se basa en un desconocimiento profundo del funcionamiento de los sistemas monetarios y generalmente se sustenta en un reduccionismo de lo que significa la política monetaria1. Por ejemplo, en el documento titulado “Implementing Official Dollarization” publicado por el Fondo Monetario Internacional (FMI) recomienda aprobar reformas estructurales para fortalecer la credibilidad y sostenibilidad de la dolarización (Jácome y Lonnberg, 2010: 17). Los autores suponen que, en dolarización, el banco central está incapacitado de otorgar crédito al gobierno y recomiendan reducir aranceles para aumentar las exportaciones (!). Y en lenguaje diáfanamente neoliberal, sentencian que los países dolarizados “no tienen alternativa que promover y mantener flexibilidad en el mercado laboral para permitir a que la economía se ajuste al nuevo ambiente adverso” (Jácome y Lonnberg, 2010: 20).

Ecuador se dolarizó oficialmente en el año 2000 en medio de una crisis producto de la liberalización financiera y desregulación de la cuenta de capitales (Páez Pérez, 2004). La experiencia de una gestión económica alternativa, apodada “macroeconomía para el Buen Vivir” (CEPAL, 2012), constituyó un experimento que, desde las necesidades de la praxis, acudió a la heterodoxia para gestionar la política monetaria en dolarización. La política monetaria en “dolarización de jure exige creatividad, no ortodoxia… debe ser soberana de pensamiento y libre de conflictos de interés… Mientras que la política neoliberal ha buscado privatizar las funciones monetarias del Banco Central del Ecuador (BCE), la dolarización exige, por el contrario, que el ex- instituto emisor tenga capacidades regulatorias y operativas” (Arauz y Vásquez, 2012). “Consciente de las limitaciones que genera la dolarización, exige una posición proactiva del Estado para canalizar liquidez a la economía, redistribuirla y cuidar su salida excesiva. Es por ello que, más allá de las posiciones ultraliberales de los economistas ortodoxos respecto a la independencia y pasividad de la banca central en dolarización, el Código Monetario ha permitido que el Banco Central del Ecuador recupere varios instrumentos de gestión de la liquidez en la economía.” (Chiriboga, 2017: 105).

En este artículo realizo una lectura más amplia de la política monetaria, entendida ampliamente como el conjunto de decisiones que influyen o determinan la creación/destrucción de dinero y su distribución. En particular, me enfoco en la creación de dólares en el Ecuador dolarizado, en el marco teórico de la jerarquía monetaria, y el rol que cumple el sistema de pagos en la política monetaria. El dinero electrónico, entendido como un sistema de pagos de bajo valor de liquidación bruta en tiempo real con dinero de banca central, es incorporado en este análisis.

Este artículo está organizado en seis secciones, de la siguiente manera: en la segunda sección consta una discusión sobre los principales elementos teóricos sobre la jerarquía monetaria; en la tercera sección aplico esta metodología y caracterizo cuantitativamente las pirámides de pasivos de Estados Unidos y de Ecuador; a continuación presento escenarios del impacto del dinero electrónico en la pirámide de pasivos ecuatoriana; en la quinta sección expongo implicaciones de la política de sistemas de pagos en la política monetaria; y finalmente, concluyo con recomendaciones de política.

2. ¿Dolarizados o xenodolarizados?

La dolarización oficial o de jure es la adopción de una moneda extranjera como la moneda de curso legal. Fundamentalmente, implica la adopción oficial del dólar –la unidad de cuenta– del país emisor. Como veremos más adelante, la principal característica, en términos de la operación monetaria, implica que el Estado –a través del banco central– se responsabiliza por la conversión de dinero bancario a especie monetaria: de xenodólares a dólares.

Para los fines de este artículo definimos como dólares a los billetes y monedas emitidos por la Reserva Federal de los Estados Unidos junto con el dinero bancario depositado en ‘bancos y otras sociedades de depósito’ (por simplicidad, “bancos”) en Estados Unidos que sea denominado en dicha unidad de cuenta. Aunque los dólares-billetes de banca central son legal tender y jerárquicamente superiores a los dólares-bancarios, la institucionalidad monetaria de prestamista de última instancia garantiza la conversión uno a uno entre ambos (Minsky, 1986: 258).

Por otro lado, definimos a los xenodólares como el dinero bancario que existe en los libros (en el pasivo) de bancos en jurisdicciones fuera de los Estados Unidos y que sea denominado en dólares. El término fue propuesto originalmente por la revista The Economist en 1996 en remplazo del etimológicamente incorrecto “eurodólar” (Kaminska, 2016).

Mientras que en las transacciones (dinero como medio de pago y medio de cambio) en efectivo son efectivamente bilaterales, se realizan con el intercambio físico –en tiempo y espacio– de billetes, las transacciones a través de un sistema de pagos son necesariamente triangulares (Graziani, 2003: 61-66). El ordenante notifica al banco que debite una cantidad de dinero de su cuenta y que la acredite en la cuenta del beneficiario. Hay tres actores involucrados: el ordenante, el banco y el beneficiario. Todos los movimientos se realizan en el pasivo del banco.

Si la transferencia es a un cliente de otro banco, se requerirán más actores, pero siempre manteniendo una dinámica triangular. Si es una transferencia doméstica, la transacción implicará un débito a la cuenta que el banco ordenante mantiene en el pasivo del banco central y un crédito a la cuenta que el banco beneficiario mantiene en el pasivo del banco central. No se afectan los activos del banco central pero sí los activos de los bancos ordenante y beneficiario.

Si la transferencia es internacional, se requerirá un banco corresponsal común entre los bancos nacionales pero la dinámica triangular se mantiene. El pasivo del banco corresponsal es el que registra los movimientos. No se afectan los activos del banco corresponsal pero sí los activos del resto de los bancos involucrados en la cadena de pagos. Con frecuencia, dicho corresponsal común es uno de los megabancos transnacionales en cualquier jurisdicción. Me refiero como megabancos a los 29 bancos designados por el Consejo de Estabilidad Financiera como “bancos sistémicamente importantes a nivel global” (FSB, 2018). Para pagos internacionales denominados en dólares, el corresponsal común de última instancia es la Reserva Federal (“Fed”).

Graziani (2003: 88-95), citando a Tobin (1982) enfatiza que si la transacción se realiza dentro del mismo banco, el banco pudo haber creado dinero sin necesidad alguna de reservas. Si el banco creó dinero mediante un crédito a un depositante y el depositante solicita en efectivo todo el monto del crédito, el banco deberá reducir sus activos líquidos (también denominadas reservas) –en este caso billetes– para cubrir esta solicitud. Consecuentemente, en el caso de un banco que no tenga depositantes, la creación de dinero se verá limitada por la cantidad de reservas que el banco tenga en su poder. Por otro lado, mientras más extenso es el sistema de pagos (número de depositantes) del banco en cuestión, mayor preservación de reservas – más concentración de liquidez. El potencial de creación de dinero de un banco depende de la participación de mercado de depósitos del mencionado banco y de la propensión al riesgo que tenga la administración del banco. Mientras más extenso sea el sistema de pagos del banco en cuestión, mayor su potencial de creación de dinero.

Esta breve descripción del funcionamiento de los sistemas de pagos ilustra esquemáticamente la pirámide de pasivos. Cuando no es en efectivo, las personas y las empresas liquidan sus transacciones con dinero bancario. Los bancos liquidan sus transacciones entre ellos con dinero de banca central. Cuando son transacciones internacionales denominadas en dólares, los bancos liquidan sus transacciones con dinero de megabancos, y los megabancos liquidan sus transacciones con dinero de la Fed. Así se constituye jerarquicamente la pirámide de pasivos (Minsky, 1986; Wray, 1990).

Sintetizando a estos autores, llegamos a un postulado simple: un banco que esté más arriba en la pirámide de pasivos tiene más potencial de creación de dinero.

3. Pirámides de pasivos

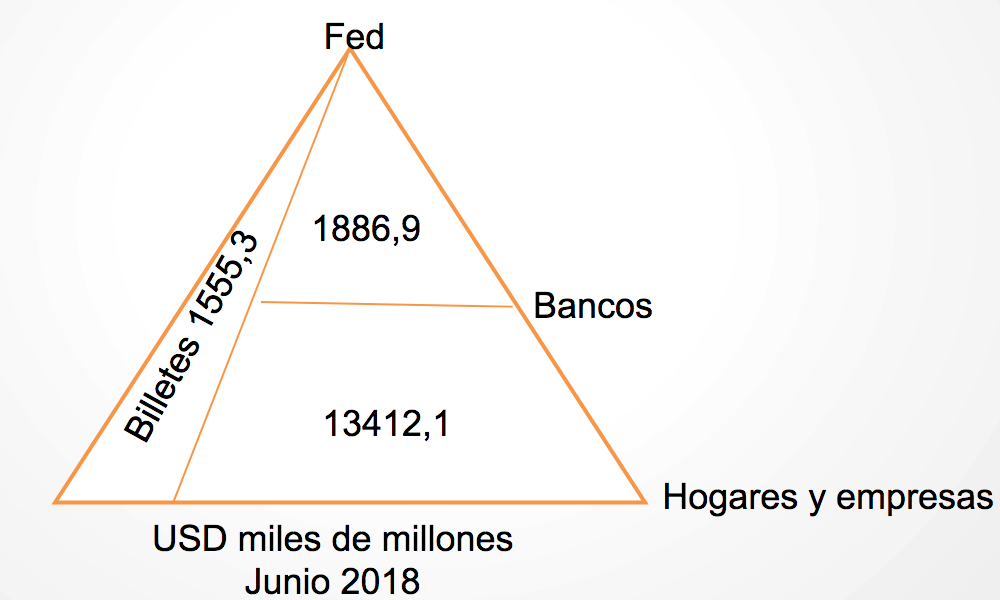

La pirámide de pasivos se puede determinar de manera directa a partir de la información de los balances de las instituciones respectivas. Extraigo los datos correspondientes a los depósitos de los bancos en el banco central, los depósitos de las personas y empresas en los bancos, y la especie monetaria en circulación (neta de las bóvedas de los bancos). Para los fines de este artículo, supongo 0 oro y 0 shadow money (Gabor y Vestergard, 2016). Con datos a junio de 2018, la pirámide de pasivos en Estados Unidos es la siguiente:

Diagrama 1 – Pirámide de pasivos EEUU (Fed, 2018a; 2018b)

El total de billetes en circulación suma USD 1555,3 mil millones. Mucho de ese dinero no circula dentro de Estados Unidos sino en el resto del mundo (Judson, 2012). La Fed reporta USD 1886,9 mil millones en dinero de banca central disponible para los bancos (“reservas bancarias”). Los depósitos de los hogares y empresas en los bancos estadounidenses (“dinero bancario”) suman USD 13412,1 mil millones.

Menos del 12% del dinero en poder de las personas y empresas estadounidenses es dinero en efectivo. Por otro lado, por cada dólar que los bancos mantienen en la Fed como reservas, han creado 6,9 dólares.

En el caso de Estados Unidos, todos estos montos cumplen la definición de dólares, pues son emitidos por la Fed o creados por bancos dentro de Estados Unidos.

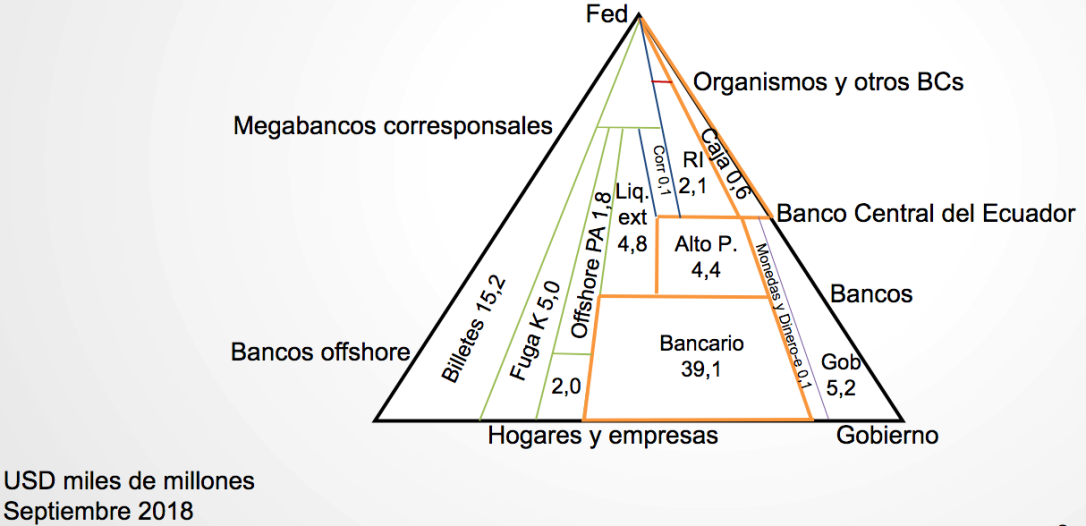

En el caso del Ecuador dolarizado, el análisis se torna más complejo. Además de los balances del banco central y de los bancos, se agregan como fuentes las estadísticas de depósitos externos del Banco de Pagos Internacionales, de la Superintendencia de Bancos de Panamá y la estimación del circulante en Ecuador (Vera, 2007). En este caso, los datos son a septiembre de 2018. Adicionalmente, el dinero denominado en la unidad de cuenta dólar creado en jurisdicción ecuatoriana constituye xenodólares.

El total de billetes en circulación, en poder de personas y empresas, suma USD 15,2 mil millones. Estos sí son dólares.

Diagrama 2 – Pirámide de pasivos Ecuador (BCE, 2018b; BIS, 2018; SBP, 2018)

El BCE reporta USD 4,4 mil millones en dinero de banca central disponible para los bancos (“reservas bancarias”). Al no estar garantizados por la institucionalidad estadounidenses, estos cumplen las características de xenodólares. Los depósitos de los hogares y empresas en los bancos ecuatorianos (“dinero bancario”) suman USD 39,1 mil millones; también son xenodólares. Es interesante que en el Ecuador circula el 1,0% de los billetes emitidos por la Reserva Federal.

En Ecuador, el 28% del dinero en poder de las personas y empresas es dinero en efectivo. Considerando las cuentas que tienen en el exterior las personas y bancos ecuatorianos, esa proporción baja al 25%. Aproximadamente el doble que en EEUU.

La desregulación de la cuenta de capitales de la liberalización financiera de los 1990s institucionalizada con la Ley Trole 1 de la dolarización (Paez Pérez, 2002) permitió que los bancos no solo manejen sus reservas en el Banco Central, sino que también tengan reservas en megabancos en EEUU. El total de reservas (en BCE + en EEUU) suma USD 9,2 mil millones. Esto implica que por cada dólar (o xenodólar del BCE) que los bancos mantienen como reservas, han creado 4,2 xenodólares. Este es un múltiplo significativamente menor al de EEUU.

Por otro lado, el BCE, como un banco central jerárquicamente inferior a la Fed –y a los megabancos transnacionales– también requiere de reservas. El BCE tiene USD 0,1 mil millones en megabancos, USD 2,1 mil millones en organismos internacionales y USD 0,6 mil millones en billetes emitidos por la Fed. Para los fines de este artículo, los depósitos en los organismos internacionales los trato como si fuesen depósitos en megabancos porque por razones de inmunidad soberana están depositados fuera de EEUU, sin embargo están muy alto en la jerarquía de la pirámide de pasivos –aunque todavía inferior a la Fed–. Por estas razones, suponemos que son dólares (“activos de reserva”).

En el caso del BCE, hay 16 xenodólares ecuatorianos en el pasivo del banco central por cada dólar billete en su activo. Sin embargo, considerando también a los depósitos en megabancos, hay 3,5 xenodólares ecuatorianos en el pasivo del BCE por cada dólar en sus activos de reserva.

La institucionalidad estatal estadounidense garantiza la conversión uno a uno entre dinero bancario estadounidense y dinero (pasivo) de la Reserva Federal. Por otro lado, la dolarización oficial ecuatoriana fue diseñada para que la institucionalidad estatal ecuatoriana –el Banco Central del Ecuador– garantice la conversión uno a uno entre dinero bancario ecuatoriano y ¡dinero de la Reserva Federal (un activo del Banco Central del Ecuador)!

En junio de 2018, el ratio dinero bancario ecuatoriano / dinero de la Reserva Federal fue 65. Aunque parezca obvio, la garantía de conversión de todo el dinero bancario ecuatoriano a billetes parece imposible de cumplir. Aún considerando que el Banco Central del Ecuador tuviere todas sus reservas en billetes, hay 14 xenodólares ecuatorianos en la banca para cada dólar en los activos de reserva del banco central.

Si la obligación de la dolarización oficial fuese la conversión de dinero bancario ecuatoriano a dinero de banca central ecuatoriano denominado en dólares, se consideraría una transacción dentro del sistema de pagos doméstico, los activos de reserva del banco central no se verían afectadas.

Si se busca transferir dinero de banca central al exterior o se busca convertir dinero de banca central a billetes, hay una afectación directa a los activos de reserva del banco central. Para lo primero, se deben implementar medidas de regulación a la cuenta de capitales. Para lo segundo, y es lo que abordo en la siguiente sección, yacen propuestas en la política de los sistemas de pagos como política monetaria.

4. Dinero electrónico en la pirámide de pasivos

Mediante cálculos simples, podemos simular un par de escenarios ilustrativos. ¿Qué pasaría si todos billetes se retiraran de circulación y se los remplazara con dinero electrónico de banca central? ¿con dinero bancario? Para los fines de este artículo, el dinero electrónico (DE) debe ser entendido como un sistema de pagos de bajo valor de liquidación bruta en tiempo real con dinero de banca central.

En el primer caso, los USD 15,2 mil millones se incorporarían a las cuentas externas del BCE. Los activos de reserva del BCE subirían de USD 2,8 mil millones a 18,0 mil millones de dólares. De no haber cambios en los depósitos en los bancos, habrían solo 2,2 xenodólares bancarios ecuatorianos por cada dólar en los activos de reserva del BCE. Al mismo tiempo, el aumento considerable en los activos de reserva del BCE permitiría que la relación dinero de banca central / activos de reserva se reduzca de 3,5 a 1,35.

En el segundo caso, si todos los billetes se depositasen en los bancos con la figura de billeteras móviles (BM), el dinero bancario crecería a USD 54,3 mil millones. El efectivo podría quedarse en las bóvedas de los bancos o, de forma más realista, depositarse en el BCE y luego transferir a megabancos corresponsales hasta alcanzar la misma proporción vigente entre reservas en megabancos y reservas bancarias en el BCE. Con ello, aumentarían las cuentas externas del BCE a USD 10,2 mil millones.

Habrían 5,3 xenodólares bancarios ecuatorianos por cada dólar en los activos de reserva del BCE. Simultáneamente, la relación dinero de banca central / activos de reserva se reduciría de 3,5 a 1,7.

Tabla 1 – Escenarios de conversión de billetes a dinero electrónico o billeteras móviles

|

USD miles de millones |

Status quo |

DE en BCE |

BM en bancos |

|

Billetes |

15,2 |

0 |

0 |

|

Activos de reserva BCE |

2,8 |

18,0 |

10,2 |

|

Reservas bancarias en BCE |

4,4 |

4,4 |

11,8 |

|

Reservas bancarias en megabancos |

4,8 |

4,8 |

12,7 |

|

Dinero de BCE |

9,7 |

24,3 |

17,1 |

|

Dinero bancario |

39,1 |

39,1 |

54,3 |

El análisis que antecede asume a los bancos con unicidad. Sin embargo, existe una amplia heterogeneidad entre bancos grandes, medianos, pequeños y entre bancos y cooperativas de ahorro y crédito. Todas estas son sociedades de depósito creadoras de dinero.

5. Sistema de pagos y el mercado de depósitos

Graziani (2003: 90-95) es claro que la participación de mercado en los depósitos está relacionada con el potencial de creación de dinero. Si los billetes fueran convertidos a dinero electrónico en el pasivo del banco central, el potencial de creación de dinero del BCE aumentaría. Si los billetes se depositaran en un solo banco, o en pocos bancos, se potenciaría la liquidez y la concentración de poder de creación de dinero en pocos actores.

La disputa por la conversión de billetes a dinero de banca central o dinero bancario tiene importantes antecedentes (FMI, 2018: 21-25). En enero de 2011 se expidió la regulación de dinero electrónico en los ámbitos monetarios y de telecomunicaciones (BCE 2011, CONATEL 2011). En paralelo, en otro espacio regulatorio, se discutía la billetera móvil como un servicio prestado por la alianza entre el banco más grande del país y la operadora de telefonía móvil más grande del país denominada “Mony” (BID, 2011). Finalmente no prosperó. La regulación de dinero electrónico fue revertida en marzo de 2012, en favor de dinero bancario, con apoyo institucional y financiero del Banco Interamericano de Desarrollo (BCE, 2012a; BCE, 2012b: 44). A continuación, a partir de un caso vergonzoso de corrupción, en febrero de 2014 nuevamente el Banco Central revirtió la regulación en favor del dinero electrónico, y no dinero bancario, finalmente cristalizado a nivel legal en el Código Orgánico Monetario y Financiero (Periodismoecuador, 2012; BCE, 2014). El dinero electrónico de banca central, el único que ha llegado a fase de implementación en todo el mundo, llegó a operar sumando un saldo máximo de USD 11,3 millones (Bank Negara Malaysia, 2017; BCE, 2018b).

Finalmente, mediante una nueva Ley a fines de 2017, producto de un acuerdo con los bancos, se ilegalizó el dinero electrónico y se ofreció que el servicio sería provisto por billeteras móviles con dinero bancario con la meta explícita de “reducir la demanda de efectivo en USD 800 millones en el primer año y USD 1600 millones en dos años” (Prado, 2017). Se argumentó que la plataforma informática del Banco Central pasaría a las cooperativas de ahorro y crédito y que los bancos desarrollarían su propia plataforma. El Banco Central del Ecuador emitió la normativa para las billeteras móviles en febrero y marzo de 2018, pero aún no hay ningún servicio privado operando (BCE, 2018a; JPRMF, 2018; BCE, 2019). Mientras tanto, se ha generado la expectativa de billeteras móviles por parte de un conglomerado bancario, una cooperativa de segundo piso y un conglomerado de cooperativas. (Bautista, 2018; Coonecta 2018; Narváez, 2018)

En el Ecuador, a junio de 2018 existían 609 bancos y cooperativas cuyos depósitos sumaron USD 40,6 mil millones (xenodólares). El banco más grande concentra el 20,8% del mercado de depósitos. Los seis bancos más grandes captan el 60,3% de todos los depósitos. 33 bancos y cooperativas aglutinan el 90% de todos depósitos. (COSEDE, 2018)

Los bancos y cooperativas suman 17,8 millones de clientes –es evidente que hay personas con cuentas en varias sociedades de depósito–. El banco más grande concentra el 20,7%. Los cinco bancos más grandes más una cooperativa, captan el 49,3% de los clientes depositantes. Para llegar al 90% de clientes, se requiere la suma de 70 bancos y cooperativas. (COSEDE, 2018)

“Cada banco trata de aumentar el número de sus propios clientes porque un aumento en la participación de mercado de depósitos produce dos efectos positivos: aumenta el monto de las reservas del banco y al mismo tiempo disminuye los requerimientos de reservas de dicho banco” (Graziani, 2003: 90).

De haberse implementado el servicio “Mony”, que abría cuentas a los clientes de la operadora móvil más grande del país, que en 2012 tenía 11,8 millones de clientes y el 70% del mercado, se habría concedido un aumento enorme del potencial de creación de dinero al actor de por sí ya dominante. (Arcotel, 2017)

La billetera móvil “Bimo” de Banred, está diseñada justamente para brindar una ventaja competitiva a sus siete accionistas2, entre los que se encuentran los seis bancos con más participación en el mercado de depósitos. Esto nuevamente potencia aún más el potencial de creación de dinero de este grupo de bancos.

Para competir por participación del mercado de depósitos, los bancos aplican el ‘efecto club’ en transferencias intrabancarias. Como indica Graziani, buscan que las transferencias se queden dentro del mismo banco. El efecto club implica una diferenciación de tiempos de liquidación, de requisitos previos a la transacción y de precios de las transferencias intra-bancarias frente a las transferencias interbancarias.

Frente a esta tendencia hacia la concentración en el sistema de pagos, lo cual contribuye a aumentar la concentración en el poder de creación de dinero (entre otros tipos de poder), cabe utilizar la regulación del sistema de pagos como política monetaria. Se debe democratizar el sistema de pagos y regular las prácticas desleales en las transferencias bancarias.

En ese sentido, el BCE incluyó cientos de cooperativas de ahorro y crédito y empresas de remesas al sistema de pagos del BCE para que entidades más pequeñas puedan recibir transferencias (provenientes de fuentes gubernamentales y remesas, principalmente) y que puedan ampliar su capacidad de expansión crediticia (CEMLA, 2014). También emitió regulaciones de interoperabilidad para ciertos tipos de transacciones aunque tiene pendiente la regulación de neutralidad, incluyendo la tarifaria, para las transferencias interbancarias. (BCE, 2019)

6. Conclusiones

La sabiduría convencional, amparada en el reduccionismo neoclásico, tiene a ignorar la relación entre el sistema de pagos y la política monetaria. El sistema de pagos está organizado de forma jerárquica esquematizado mediante la pirámide de pasivos. La creación de dinero está directamente relacionada con la capacidad de hacerse de reservas –en este caso billetes dólares– y la participación en el mercado de depósitos. Esto es aún más importante para un país dolarizado como el Ecuador. A través de una caracterización de la pirámide de pasivos y un ejercicio ilustrativo de simulación del dinero electrónico de banca central o de billeteras móviles de dinero bancario, he demostrado la magnitud de la creación de xenodólares en la economía ecuatoriana.

Finalmente, a partir de un análisis de la relación entre el sistema de pagos y el mercado de depósitos, resalto la importancia que la regulación del sistema de pagos tiene para la política monetaria. Para distribuir la liquidez, y el potencial de creación de dinero entre los distintos participantes del sistema de pagos nacional, es indispensable minimizar la salida de reservas, evitar la concentración de reservas en pocos actores (democratización del sistema de pagos) y promover regulaciones que garanticen interoperabilidad y neutralidad en el sistema de pagos.

Bibliografía

Arauz A. y Vásquez S., 2012. La dolarización exige creatividad, no ortodoxia. El Telégrafo. 31 diciembre 2012. https://dolarizacionec.wordpress.com/2017/12/22/la-dolarizacion-exige-creatividad-no-ortodoxia/

Arcotel, 2017. Estadísticas: telecomunicaciones en Ecuador. https://www.telesemana.com/panorama-de-mercado/ecuador/

Bank Negara Malaysia, 2017. Central Bank Digital Currency: a monetary policy perspective. Ahmat N. y Bashir S. Monetary Policy Department. Staff Insights 2017/11. Septiembre 2017. http://www.bnm.gov.my/index.php?ch=en_publication&pg=en_staffinsight&ac=45&bb=file

BCE, 2011. Regulación No. 017-2011. Directorio del Banco Central del Ecuador. 10 enero 2011. https://www.bce.fin.ec/images/transparencia/informacion_legal/documentos/regulaciones2013/Regulacion17_2011.pdf

BCE, 2012a. Regulación No. 024-2012. Directorio del Banco Central del Ecuador. 29 marzo 2012. https://www.bce.fin.ec/images/transparencia/informacion_legal/documentos/regulaciones2013/Regulacion24_2012.pdf

BCE, 2012b. De la Definición de la Política a la Práctica: haciendo inclusión financiera: nuevo eje estratégico del Banco Central del Ecuador. http://www.microfinancegateway.org/sites/default/files/mfg-es-documento-de-la-definicion-de-la-politica-a-la-practica-haciendo-inclusion-financiera-nuevo-eje-estrategico-del-banco-central-del-ecuador-2012.pdf

BCE, 2014. Regulación No. 055-2014. Directorio del Banco Central del Ecuador. 28 febrero 2014. https://www.bce.fin.ec/images/transparencia/informacion_legal/documentos/regulaciones2014/regulacion_0552014.pdf

BCE, 2018a. Resolución Administrativa No. BCE-058-2018. Gerente General del Banco Central del Ecuador. 27 marzo 2018. https://www.bce.fin.ec/images/riesgos-operaciones/RA-BCE-058-2018.pdf

BCE, 2018b. Boletín Monetario Semanal. https://contenido.bce.fin.ec/home1/estadisticas/bolsemanal/IndiceBMS.htm

BCE, 2019. Dirección Nacional de Riesgos de Operaciones – Normativa. https://www.bce.fin.ec/index.php/direccion-nacional-de-riesgos-de-operaciones

BID, 2011. Porta Mony. Premios beyondBanking: Porta Mony. 18 abril 2011. 9 junio 2011. https://vimeo.com/24890249 https://vimeo.com/22579751

BIS, 2018. Locational Banking Statistics. https://stats.bis.org/statx/toc/LBS.html

Bautista, M. 2018. Marín Bautista: ‘Se necesita más educación financiera’. 8 septiembre 2017. https://www.revistalideres.ec/lideres/marin-bautista-entrevista-educacion-financiera.html

CEMLA, 2014. El papel del Sistema Nacional de Pagos en la Inclusión Finciera. Banco Central del Ecuador. Agosto 2014. http://www.cemla.org/actividades/2014/2014-08-SistemasdePago/2014-08-SistemasdePago-03.pdf

CEPAL, 2012. Desarrollo financiero y financiamiento inclusivo: “Macroeconomía para el buen vivir”. 26 de julio de 2012 https://www.cepal.org/ues/noticias/documentosdetrabajo/8/51038/17.Ecuador2012._DTppt_Macro_Buen_vivir.pdf

Chiriboga A., 2017. “La gestión de la liquidez en la legislación económica”. Desarrollo legislativo en materia económica 2013-2017. pp.88-110. Asamblea Nacional. 2017. http://www.maxpo.eu/pub/chiriboga_2017.pdf#page=88

COSEDE, 2018. Sistemas y entidades contribuyentes al Seguro de Depósitos. PEM 30 3. Junio 2018. http://www.cosede.gob.ec/wp-content/uploads/2018/08/PEM-30-3-Sistemas-y-entidades-contribuyentes-al-Seguro-de-Dep%C3%B3sitos.xlsx

CONATEL, 2011. Resolución TEL-592-15-CONATEL-2011. Consejo Nacional de Telecomunicaciones. 22 de julio de 2011. http://www.arcotel.gob.ec/wp-content/uploads/downloads/2013/07/TEL-592-15-CONATEL-2011-BANCO-CENTRAL.pdf

Coonecta, 2018. Tuiter. 26 octubre 2018. https://twitter.com/CoonectaEC/status/1056006109725626368

Fed, 2018a. Federal Reserve Banks Combined Quarterly Financial Report Unaudited. 30 junio 2018. https://www.federalreserve.gov/aboutthefed/2018-june-federal-reserve-banks-combined-quarterly-financial-report-unaudited.htm

Fed, 2018b. Depository Institutions: Consolidated Balance Sheet. 28 septiembre 2018. https://www.federalreserve.gov/releases/efa/consolidated-bank-balance-sheet-data.htm

FMI, 2018. Casting Light on Central Bank Digital Currencies. Staff Discussion Notes No. 18/08. 12 noviembre 2018. https://www.imf.org/en/Publications/Staff-Discussion-Notes/Issues/2018/11/13/Casting-Light-on-Central-Bank-Digital-Currencies-46233

FSB, 2018. 2018 list of global systemically important banks (G-SIBs). Financial Stability Board. 16 noviembre 2018. http://www.fsb.org/wp-content/uploads/P161118-1.pdf

Gabor D. y Vestergard J., 2016. Towards a theory of shadow money. https://www.ineteconomics.org/uploads/papers/Towards_Theory_Shadow_Money_GV_INET.pdf

Graziani A., 2003. The Monetary Theory of Production. Cambridge University Press.

Jácome L. y Lonnberg A., 2010. Implementinf Official Dollarization. WP/10/106. Abril 2010. https://www.imf.org/~/media/Websites/IMF/imported-full-text-pdf/external/pubs/ft/wp/2010/_wp10106.ashx

JPRMF, 2018. Resolución 441-2018-M. Junta de Política y Regulación Monetaria y Financiera. 14 febrero 2018. https://www.juntamonetariafinanciera.gob.ec/wp-content/uploads/downloads/2018/03/Resolucion-No.-441-2018-M.pdf

Judson R., 2012. Crisis and Calm: Demand for U.S. Currency at Home and Abroad from the Fall of the Berlin Wall to 2011. Board of Governors of the Federal Reserve System. International Finance Discussion Papers. IFDP 1058. Noviembre 2012. https://www.federalreserve.gov/pubs/ifdp/2012/1058/ifdp1058.pdf

Kaminska I., 2016. Remembering the xeno market. Financial Times – Alphaville. 15 abril 2016. https://ftalphaville.ft.com/2016/04/15/2159281/remembering-the-xeno-market/

Minsky H., 1986 (2008). Stabilizing an Unstable Economy. New Haven: Yale University Press.

Narvaez P., 2018. Pablo Narváez, gerente general de Banred. 1 agosto 2018. https://www.paymentmedia.com/news-3859–pablo-narvez-gerente-general-de-banred.html

Páez Pérez P., 2004. Liberalización financiera, crisis y destrucción de la moneda nacional en Ecuador. Cuestiones Económicas Vol. 20, No 1:3,2004. https://www.bce.fin.ec/cuestiones_economicas/images/PDFS/2004/No1/Vol.20-1-2004PedroPaez.pdf

Periodismoecuador, 2012. Los vínculos de Pedro Delgado con Gastón Duzac. 13 septiembre 2012. https://periodismoecuador.com/2012/09/13/los-vinculos-de-pedro-delgado-con-gaston-duzac/

Prado J., 2017. Julio José Prado sobre dinero electrónico: «Objetivos son crear una nueva plataforma para la banca privada y un ecosistema de pagos para reducir uso del efectivo». 6 septiembre 2017. Ecuadorinmediato.com. http://www.ecuadorinmediato.com/index.php?module=Noticias&func=news_user_view&id=2818825366

SBP, 2018. Cartas Bancarias. 2018 – Segundo trimestre. Superintendencia de Bancos de Panamá. https://www.superbancos.gob.pa/es/fin-y-est/cartas-bancarias

SC, 2018. Nómina de accionistas al año 2017 – Banred S.A. Superintendencia de Compañías. 31 diciembre 2017. https://appscvs.supercias.gob.ec/consultaImagen/VisualizaDocumetos.zul?tipoDocumento=economica&expediente=73803&idDocumento=3.1.3%20%20&fecha=2017-12-31%2000:00:00.0

Tobin J., 1982. ‘The commercial banking firm’, Scandinavian Journal of Economics, 84: 495–530.

Vera W., 2007. Medición del Circulante en Dolarización: Ecuador 2000-2007. Cuestiones Económicas Vol. 23, No 2: 2-3, 2007. Banco Central del Ecuador. https://www.bce.fin.ec/cuestiones_economicas/images/PDFS/2007/No2/Vol.23-2-2007WilsonVera.pdf

Vera P., 2013. Determinantes de la Oferta Monetaria En Dolarización: caso de Ecuador en el periodo 2000 – 2010. Disertación previa a la obtención del título de Economista. Pontificia Universidad Católica del Ecuador – Facultad De Economía. Junio 2013. http://repositorio.puce.edu.ec/bitstream/handle/22000/5701/T-PUCE-5858.pdf?sequence=1

Wray, L.R., 1990. Money and Credit in Capitalist Economies: The Endogenous Money Approach. Aldershot, Edward Elgar.

1Sí se importa (no de Estados Unidos, sino del resto del mundo) el componente nominal de la política cambiaria. Pero incluso se puede incidir en la política cambiaria mediante impuestos y subsidios marginales y los correspondientes para-impuestos y para-subsidios.

2Banred tiene 9 accionistas pero tres de ellos pertenecen al mismo grupo financiero. El grupo financiero más grande tiene 46% de las acciones. El banco de propiedad del Estado tiene 1% de las acciones de Banred. (SC, 2018)

15 comentarios en “Dólares y xenodólares: el sistema de pagos como política monetaria en el Ecuador dolarizado”